Florian Springer

Partner Principal Consultant und Experte für Bankplattformen

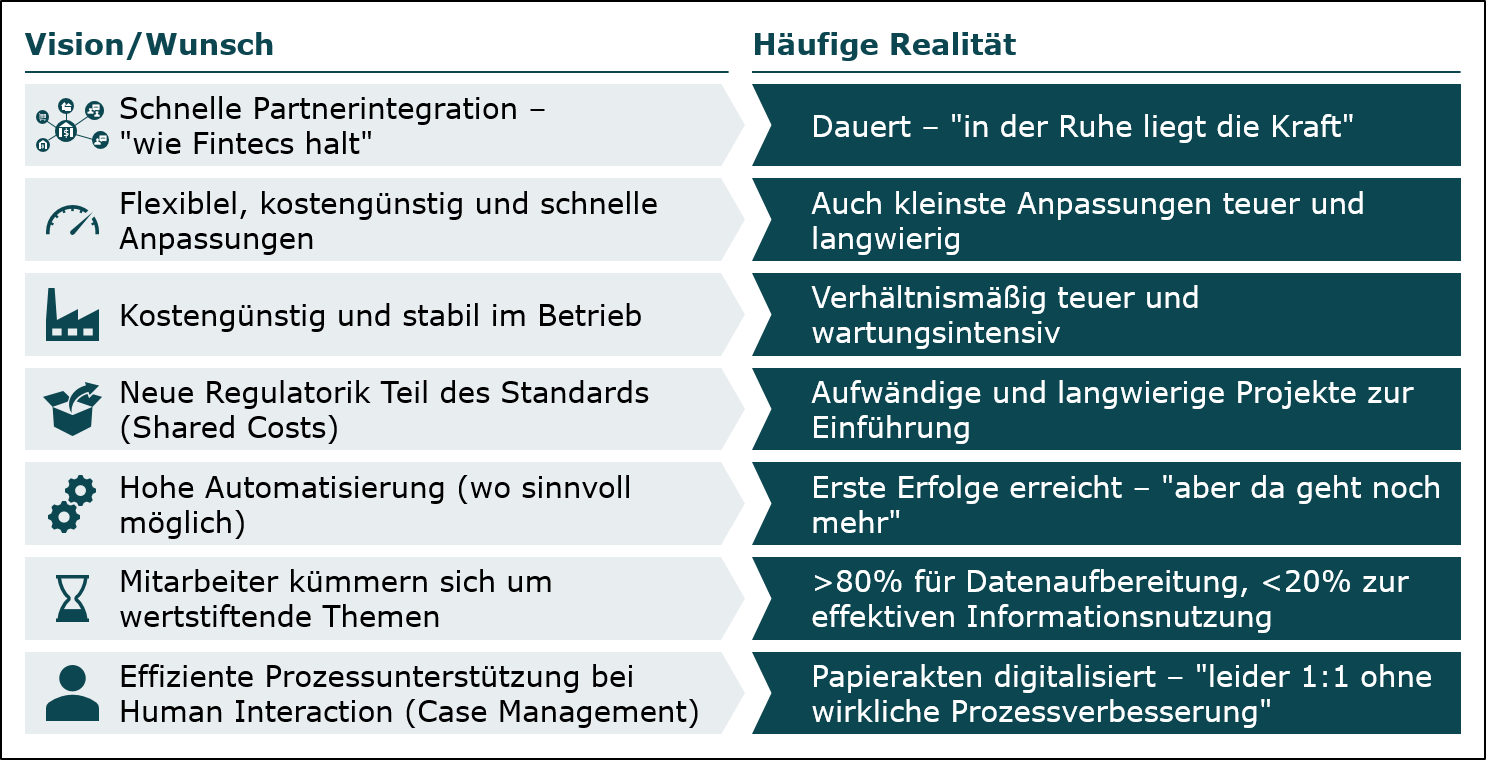

Die meisten oder fast alle Banken haben inzwischen erkannt, dass sie etwas tun müssen. Viele digitalisieren mittlerweile ihre Abläufe, um sie zu automatisieren und möglichst ohne manuelle Handgriffe durchführen zu lassen. Dafür investieren die Banken auch in IT und lösen veraltete Systeme ab. Doch das ist häufig leichter gesagt als getan. Gerade besonders schwergewichtige Legacy-Systeme wie das Kernbanksystem (CBS) lassen sich nicht einfach so abschalten, weil Verästelungen aus dem CBS in andere Anwendungen hineinreichen. Das liegt daran, dass viele Banken sehr nah am Kernbanksystem entwickelt haben, um neue Funktionen möglichst schnell marktreif zu machen. Das rächt sich jetzt – um dem beizukommen, brauchen die Institute eine Strategie für das „Legacy Retirement“.

Senacor hat fünf zentrale Kriterien entwickelt, an denen sich die künftig Architektur messen lassen muss. Die neue IT-Architektur muss demnach:

- das Geschäftsmodell präzise abbilden, also die heutigen Produkte und Dienstleistungen sowie die, die später neu hinzukommen sollen

- modular aufgebaut sein, damit Releases auch für einzelne Teile des Gesamtsystems durchgeführt werden können ohne dass die IT dafür komplett stillstehen muss

- Integrationen zulassen von Partnern wie Fintechs, anderen Banken oder Anbietern von Zusatzgeschäften, weil kaum eine Bank künftig alles selbst entwickeln können wird

- offen sein für die Cloud, damit einerseits die Kosten sinken und sich andererseits die Systeme besser skalieren lassen, wenn mehr zu tun ist

- sich automatisieren lassen oder Automatisierungen zulassen.

Welche Vorgehen sich bewährt haben und worauf die Banken beim „Legacy Retirement“ achten sollten, haben wir in einem umfassenden Fachbeitrag für die Zeitschrift “Finanzierung Leasing Factoring” dargestellt.

Den Download-Link können Sie sich ganz einfach zuschicken lassen unter: http://senacor.com/retail-finance/legacy